Consultanta

Audit

Consulting Jobs

Cumpanasu Partners is looking for talented versatile attorneys

Cumpanasu Partners is currently expanding its cons...

CUMPANASU INSOLVENCY recruteaza Practician in Insolventa

CUMPANASU INSOLVENCY recruteaza Practician in Inso...

CUMPANASU PARTNERS recruteaza Middle Level Lawyer

CUMPANASU PARTNERS recruteaza Middle Level Lawyer ...

CUMPANASU PARTNERS recruteaza Middle Level Lawyer

CUMPANASU PARTNERS recruteaza Middle Level Lawyer ...

Cumpanasu Partners is looking for experienced lawyers

Cumpanasu Partners is looking for lawyers experien...

PwC Romania lanseaza aplicatia de recrutare HireVue pentru a facilita procesul de selectie a candidatilor pentru pozitiile de juniori

PwC Romania lanseaza aplicatia de recrutare online...

Reff & Asociatii isi deschide portile pentru viitorii profesionisti

Reff si Asociatii SCA, societatea de avocati repre...

Bulboaca & Asociatii angajeaza un avocat colaborator in litigii si in domeniul bancar

PROFIL CANDIDAT: Bulboaca si Asociatii angajeaza ...

Duncea Stefanescu is recruiting experienced lawyer and junior lawyer

Experienced Lawyer, Advisory Requirements- full...

Premium Brands

Mihai Marcu, Presedinte: “MedLife acopera toate zonele de activitate medicala”

Dle Presedinte Mihail Marcu, cum se prezinta in 2012 business-ul MedLife? La ce nivel s-a ajuns din punct de vedere financiar, tehnic, logistic, uman? In prezent, MedLife isi desfasoara activitatea...

Michael Schmidt, Presedinte Automobile Bavaria Group: "Nu vrem sa ne cumparam cota de piata, ci punem pret pe relatia cu clientul"

Interviu cu Michael Schmidt, Presedinte Automobile Bavaria Group Dle Presedinte Michael Schmidt, cine isi cumpara BMW in Romania? Un mic "portret robot" al celor care prefera aceasta marca.Conducat...

Radisson Blu – definitia luxului

Simtind pulsul capitalei, in inima orasului, Radisson Blu Hotel din Bucuresti este locul la care, tot mai des in ultima vreme cand se vrea a se organiza o intalnire de afaceri, un pranz, o cina sau ...

Bento Box - Un pranz rapid si complet, servit intr-un mod specific japonez

Restaurantul Benihana din incinta hotelului Howard Johnson are placerea sa prezinte cel mai nou concept al sau - Bento Box. Acesta vine in intampinarea persoanelor foarte ocupate, care nu au timp sa...

Noul Porsche Boxster vine in Romania din luna aprilie

Programat sa isi faca aparitia in martie pe podiumul elvetian al Salonului Auto de la Geneva, noua generatie Boxster este prezentata deja intr-un comunicat oficial. Porsche a prezentat a t...

Testimoniale

"In ceea ce priveste catalogul si portalul anuaruldeconsultanta.ro, apreciez in mod deosebit aparitia acestor produse media targetate care ne lipseau si care reusesc o monitorizare eficace si obiectiva a societatilor de profil din tara."

Avocat Ovidiu Pop, Partener Badita & Pop

"Nu putem decat sa ne bucuram sincer de succesul repurtat de publicatia si site-ul pe care cu atata minunata competenta le conduceti. Suntem onorati sa ne numaram printre colaboratorii dvs si va dorim sa cresteti constant pe aceasta piata atat de competitiva."

Raluca PUTUREANU, Marketing Specialist ROMINVENT S.A.

Avem 159 vizitatori și nici un membru online

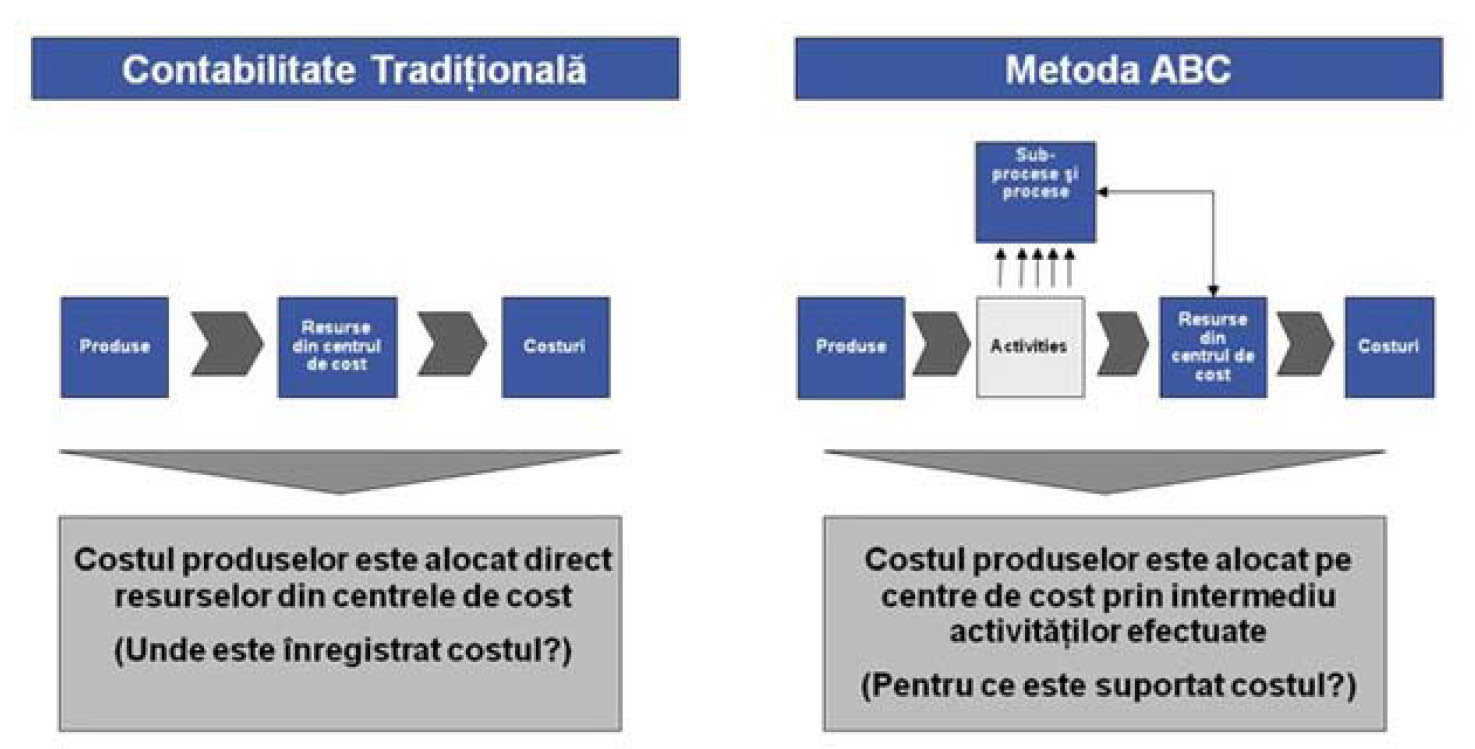

Activity Based Costing (ABC) sau cum putem obtine transparenta costurilor

Metoda ABC are ca scop principal crearea transparentei in organizatie in ceea ce privesc costurile aferente proceselor, clientilor si produselor si serviciilor, precum si capacitatile disponibile si eficienta in utilizarea acestora.

Folosirea din ce in ce mai raspandita a acestei metode a fost favorizata de schimbarea de paradigma din ultimii 20 de ani, schimbare care se refera la reorientarea atentiei companiilor spre gestionarea si eficientizarea proceselor in integralitatea lor, spre deosebire de gestionarea limitata la aria de cuprindere a centrelor de cost, simplificarea operatiunilor si a numarului de costuri gestionate. Necesitatea de a lua in calcul impactul costurilor indirecte a fost un alt motiv bun de a recurge la metoda ABC.

Principalele diferente dintre metoda traditionala de calcul si metoda ABC sunt ilustrate astfel:

Pe scurt, metoda presupune urmatorii pasi:

• Definirea proceselor desfasurate in unitatile organizatorice

• Identificarea resurselor necesare

• Alocarea resurselor pe procese

• Alocarea costurilor pe procese pe baza resurselor utilizate

• Alocarea costurilor indirecte pe procesele considerate

• Calcularea costului unitar de process

Observatie: Decizia privind includerea diverselor categorii de costuri depinde de tipul activitatii dar si de scopul pentru care este folosita analiza ABC.

Principalele beneficii:

• Metoda ABC este foarte utila in a determina in special costul unor procese standardizate, repetitive. Din acest punct de vedere, are o aplicabilitate extinsa in mediile de productie de masa sau in cazul furnizorilor de servicii standardizate. Spre exemplu, in cazul bancilor, acest tip de analiza este folosit pentru a determina costul unor produse/servicii (de ex. deschiderea unui cont, acordarea unui imprumut etc.) si pentru a analiza profitabilitatea acestui serviciu. In mod similar, cumuland mai multe produse, se poate calcula nivelul de profitabilitate al unui client si profitabilitatea unui portofoliu de clienti in ansamblu.

• Un alt beneficiu al implementarii metodei ABC il constituie posibilitatea de a estima necesarul real de resurse, prin compararea capacitatilor existente (de exemplu numarul de operatori dintr-un departament) cu capacitatile necesare pentru efectuarea volumului curent de munca. In consecinta, organizatia isi va putea dimensiona mult mai corect resursele, conform necesarului real.

• Pe langa posibilitatea de a calcula marje de profitabilitate, de a dimensiona corect capacitatea si de a estima preturi interne de transfer pe baza costurilor reale, metoda ABC permite identificarea potentialului de optimizare al proceselor, indicand activitatile redundante, activitatile cu costurile cele mai ridicate si facilitand Benchmarking-ul intern si extern.

Daca sunteti interesati de aceasta tema si doriti informatii suplimentare, nu ezitati sa ne contactat

Horváth & Partners Management Consulting SRL

Phone: +40 31 620 18-88

Fax: +40 31 620 18-89

12 Cretei Street, RO-014154 Bucharest

Această adresă de email este protejată contra spambots. Trebuie să activați JavaScript pentru a o vedea.

www.horvath-partners.com

Catalog

Abonare la newsletter

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()