Consultanta

Audit

Consulting Jobs

Cumpanasu Partners is looking for talented versatile attorneys

Cumpanasu Partners is currently expanding its cons...

CUMPANASU INSOLVENCY recruteaza Practician in Insolventa

CUMPANASU INSOLVENCY recruteaza Practician in Inso...

CUMPANASU PARTNERS recruteaza Middle Level Lawyer

CUMPANASU PARTNERS recruteaza Middle Level Lawyer ...

CUMPANASU PARTNERS recruteaza Middle Level Lawyer

CUMPANASU PARTNERS recruteaza Middle Level Lawyer ...

Cumpanasu Partners is looking for experienced lawyers

Cumpanasu Partners is looking for lawyers experien...

PwC Romania lanseaza aplicatia de recrutare HireVue pentru a facilita procesul de selectie a candidatilor pentru pozitiile de juniori

PwC Romania lanseaza aplicatia de recrutare online...

Reff & Asociatii isi deschide portile pentru viitorii profesionisti

Reff si Asociatii SCA, societatea de avocati repre...

Bulboaca & Asociatii angajeaza un avocat colaborator in litigii si in domeniul bancar

PROFIL CANDIDAT: Bulboaca si Asociatii angajeaza ...

Duncea Stefanescu is recruiting experienced lawyer and junior lawyer

Experienced Lawyer, Advisory Requirements- full...

Premium Brands

Mihai Marcu, Presedinte: “MedLife acopera toate zonele de activitate medicala”

Dle Presedinte Mihail Marcu, cum se prezinta in 2012 business-ul MedLife? La ce nivel s-a ajuns din punct de vedere financiar, tehnic, logistic, uman? In prezent, MedLife isi desfasoara activitatea...

Michael Schmidt, Presedinte Automobile Bavaria Group: "Nu vrem sa ne cumparam cota de piata, ci punem pret pe relatia cu clientul"

Interviu cu Michael Schmidt, Presedinte Automobile Bavaria Group Dle Presedinte Michael Schmidt, cine isi cumpara BMW in Romania? Un mic "portret robot" al celor care prefera aceasta marca.Conducat...

Radisson Blu – definitia luxului

Simtind pulsul capitalei, in inima orasului, Radisson Blu Hotel din Bucuresti este locul la care, tot mai des in ultima vreme cand se vrea a se organiza o intalnire de afaceri, un pranz, o cina sau ...

Bento Box - Un pranz rapid si complet, servit intr-un mod specific japonez

Restaurantul Benihana din incinta hotelului Howard Johnson are placerea sa prezinte cel mai nou concept al sau - Bento Box. Acesta vine in intampinarea persoanelor foarte ocupate, care nu au timp sa...

Noul Porsche Boxster vine in Romania din luna aprilie

Programat sa isi faca aparitia in martie pe podiumul elvetian al Salonului Auto de la Geneva, noua generatie Boxster este prezentata deja intr-un comunicat oficial. Porsche a prezentat a t...

Testimoniale

"In ceea ce priveste catalogul si portalul anuaruldeconsultanta.ro, apreciez in mod deosebit aparitia acestor produse media targetate care ne lipseau si care reusesc o monitorizare eficace si obiectiva a societatilor de profil din tara."

Avocat Ovidiu Pop, Partener Badita & Pop

"Nu putem decat sa ne bucuram sincer de succesul repurtat de publicatia si site-ul pe care cu atata minunata competenta le conduceti. Suntem onorati sa ne numaram printre colaboratorii dvs si va dorim sa cresteti constant pe aceasta piata atat de competitiva."

Raluca PUTUREANU, Marketing Specialist ROMINVENT S.A.

Avem 87 vizitatori și nici un membru online

PKF Finconta lanseaza editia 2020 a studiului ”Preturile de transfer in Romania”

Compania de audit si consultanta fiscala PKF Finconta lanseaza editia a doua a studiului ”Preturile de transfer in Romania” care are ca scop identificarea celor mai importante probleme legate de tema preturilor de transfer, asa cum sunt percepute de directorii si managerii companiilor in anul 2020. Realizata la o distanta de doi ani fata de prima editie, cercetarea prezinta si date comparative indicand tendintele si evolutiile acestui domeniu.

Compania de audit si consultanta fiscala PKF Finconta lanseaza editia a doua a studiului ”Preturile de transfer in Romania” care are ca scop identificarea celor mai importante probleme legate de tema preturilor de transfer, asa cum sunt percepute de directorii si managerii companiilor in anul 2020. Realizata la o distanta de doi ani fata de prima editie, cercetarea prezinta si date comparative indicand tendintele si evolutiile acestui domeniu.

Studiul a fost realizat prin metoda CAWI (Computer Assisted Web Interviewing), iar chestionarul care contine 18 de intrebari a fost aplicat in perioada 30 septembrie–2 noiembrie 2020. Raportul a fost realizat prin analiza celor 114 de raspunsuri primite la chestionarul aplicat online. Dintre respondenti 30% sunt Directori Economici, Financiari sau de Taxe, 34% sunt Directori Generali, Vice Presedinti sau Membri ai Consiliilor de Administratie, diferenta fiind reprezentata de alte roluri manageriale.

”Cea de-a doua editie a acestui studiu vine cu date clare intr-un moment in care companiile, mai mult ca oricand, sunt concentrate pe gestionarea corecta a riscurilor fiscale. Astfel, am aflat de la clientii PKF Finconta, dar si de la alte companii importante din Romania, care sunt aspectele pe care le pun cu prioritate pe agenda lor fiscala si de preturi de transfer in aceasta perioada. Studiul este cu atat mai bine-venit cu cat mediul actual al preturilor de transfer la nivel global exercita o influenta asupra modului in care companiile isi reconfigureaza modelele operationale pentru a deveni reziliente, iar in acest context, abordeaza aspectele privind preturile de transfer”, spune Florentina Susnea (foto stanga), Fondator si Managing Partner al PKF Finconta.

Principalele rezultate ale studiului

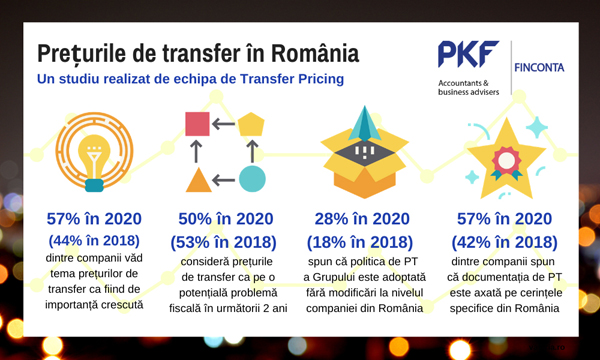

• Tema preturilor de transfer este pe lista punctelor importante pe agenda companiilor din Romania. Numai 1% spun ca aceasta tema are importanta scazuta in 2020, fata de 9% in 2018, in timp ce doar 7% nu o considera deloc importanta, la fel ca la editia trecuta.

• In 2020, 45% dintre companiile respondente afirma ca pregatesc documentatia privind preturile de transfer in cadrul sustinerii auditului fiscal care solicita o astfel de documentatie (in scadere usoara de la 46% in 2018). Pe urmatoarele locuri sunt motivatiile: reducerea riscului de controversa privind preturile de transfer (34% in 2020 vs. 37% in 2018), coerenta documentatiei la nivel de grup (7% vs. 4%) si identificarea oportunitatilor de planificare fiscala (7% vs, 5%).

• Raportul arata ca 55% dintre companiile respondente in 2020 spun ca motivul principal al temerilor ca vor spori problemele legate de stabilirea preturilor de transfer tine de cresterea volumului tranzactiilor intra-grup. Pe de alta parte 50% spun ca aceste motive sunt legate de cresterea numarului de inspectii ale autoritatilor fiscale, iar 21% spun ca tin de modificarea politicii preturilor de transfer a Grupului, urmate de 14% care vad mai mult motive legate de schimbarea structurii organizationale a Grupului.

• In continuare aproape 7 din 10 dintre companii (mai exact 64% in 2020 vs. 69% in 2018) vad tema preturilor de transfer transformandu-se intr-o problema fiscala in urmatorii 2 ani. Dintre acestea, 14% dau acestei teme o importanta critica.

• In 2020 creste semnificativ, de la 18% la 28%, procentul companiilor in care politica Grupului privind preturile de transfer este adoptata fara modificari la nivelul companiei din Romania. Creste, de asemenea, de la 5% la 14%, si procentul companiilor in care politica locala de stabilire a preturilor de transfer este elaborata si implementata in conformitate cu regulile Romaniei de stabilire a preturilor de transfer.

• Numai 36% dintre companii spun ca au cunostinte despre faptul ca Grupul si compania ar trebui sa aiba o noua politica de preturi de transfer, care sa tina cont de schimbarile economice recente cauzate de pandemia adusa de COVID. Pe de alta parte, 29% dintre respondenti spun ca la nivelul companiei nu se cunoaste acest aspect si nu s-a luat nicio masura in acest sens, urmati de 14% care spun ca se cunoaste acest aspect si se poarta discutii cu Grupul privind modul de implementare.

• In mod special in aceasta perioada afectata de efectele pandemiei, vedem ca numai 29% dintre respondenti spun ca, in cadrul companiei, se cunoaste faptul ca unele contracte incheiate cu partile afiliate ar trebui refacute, dar inca nu s-a luat nicio masura. In acest context vedem ca numai 7% dintre companii spun ca Grupul a initiat o procedura de lucru pentru a reface unele contracte cu partile afiliate, iar 21% spun ca, la nivelul companiei, nici nu se cunoaste acest aspect si nici nu s-a luat vreo masura.

• 32% dintre companii in 2020, fata de 38% in 2018, considera ca distribuirea de bunuri este categoria de tranzactii cu partile afiliate cea mai expusa la interogarea de catre autoritatile fiscale din perspectiva preturilor de transfer. Pe urmatoarele locuri sunt categoriile de tranzactii: servicii de consultanta si management (26% in 2020 vs. 30% in 2018), finantarea in cadrul Grupului (14% in 2020 vs. 11% in 2018) si redevente si comisioane (14% in 2020 vs. 9% in 2018).

”Studiul realizat de expertii PKF Finconta releva imaginea la zi a modului in care companiile se raporteaza la aspectele legislative privind preturile de transfer. Rezultatele acestui raport le arata clar Directorilor Financiari, dar si celorlalti executivi din top management care sunt tendintele si evolutiile definitorii, ca acestia sa inteleaga abordarile companiilor pe aceasta tema. Cel mai interesant aspect este, din punctul meu de vedere, faptul ca numai doua din zece companii (21%) spun ca au trecut pana acum printr-un audit fiscal care a dus la anumite ajustari ale preturilor de transfer, ceea ce arata nivelul bun de pregatire”, spune Nilanjan Nag (foto dreapta), managerul echipei de Transfer Pricing de la PKF Finconta.

”Studiul realizat de expertii PKF Finconta releva imaginea la zi a modului in care companiile se raporteaza la aspectele legislative privind preturile de transfer. Rezultatele acestui raport le arata clar Directorilor Financiari, dar si celorlalti executivi din top management care sunt tendintele si evolutiile definitorii, ca acestia sa inteleaga abordarile companiilor pe aceasta tema. Cel mai interesant aspect este, din punctul meu de vedere, faptul ca numai doua din zece companii (21%) spun ca au trecut pana acum printr-un audit fiscal care a dus la anumite ajustari ale preturilor de transfer, ceea ce arata nivelul bun de pregatire”, spune Nilanjan Nag (foto dreapta), managerul echipei de Transfer Pricing de la PKF Finconta.

Catalog

Abonare la newsletter

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()